2020년의 마지막, 12월 저축은행 예적금 금리비교 포스팅을 준비했습니다. 슈르딩은 개인적으로 1월 1일에 모으고 모아서 예금 신규가입을 하는 편인데, 하루라도 더 빨리하면 좋긴 하겠죠? ^^ 자 그럼, 12월의 저축은행 예적금 금리 비교 시작하겠습니다!

아 그러고 보니, 최근에 흥미로운 기사가 있어서 공유드리려고 합니다. 이 포스팅과 관련이 있는 내용인데, 요즘 1년 정기예금 금리가 4년짜리 보다 더 높다고 하네요. (물론 기사는 시중은행 금리로 이야기하고 있는 점 참고하세요~) 저축은행중앙회는 3개월짜리 밖에 조회가 안돼서 확인이 불가능하지만 기사 내용으로 호기심을 채우신다면 아래 링크 참고하시기 바랍니다. ^^

https://www.sedaily.com/NewsView/1ZBLR31M01

금융상식 깨졌다…1년 정기예금 이자가 4년짜리보다 높아

# 평생 다니던 직장에서 정년퇴직한 A 씨는 최근 퇴직금으로 주식에 투자하는 것은 위험할 것 같아 안전한 은행 정기예금을 알아봤다. 사상 최저 금리지만 만기를 길게 가져가면 만족할 만한 이

www.sedaily.com

그런고로, 저희는 1년짜리 상품에 집중해서 보도록 하겠습니다!

정기예금 금리부터 살펴보겠습니다. 기준은 서울지역, 12개월 복리 기준 정렬입니다. 저축은행중앙회 금리비교 결과입니다.

지난달의 최고금리 2.10%보다 0.1% 올라갔습니다! 지난달 최고 금리였던 웰컴의 상품은 여전히 2.10%인데 애큐온 저축은행이 경쟁력 확보를 위해 0.1%를 올렸네요. 그 외에는 지난달과 동일합니다.

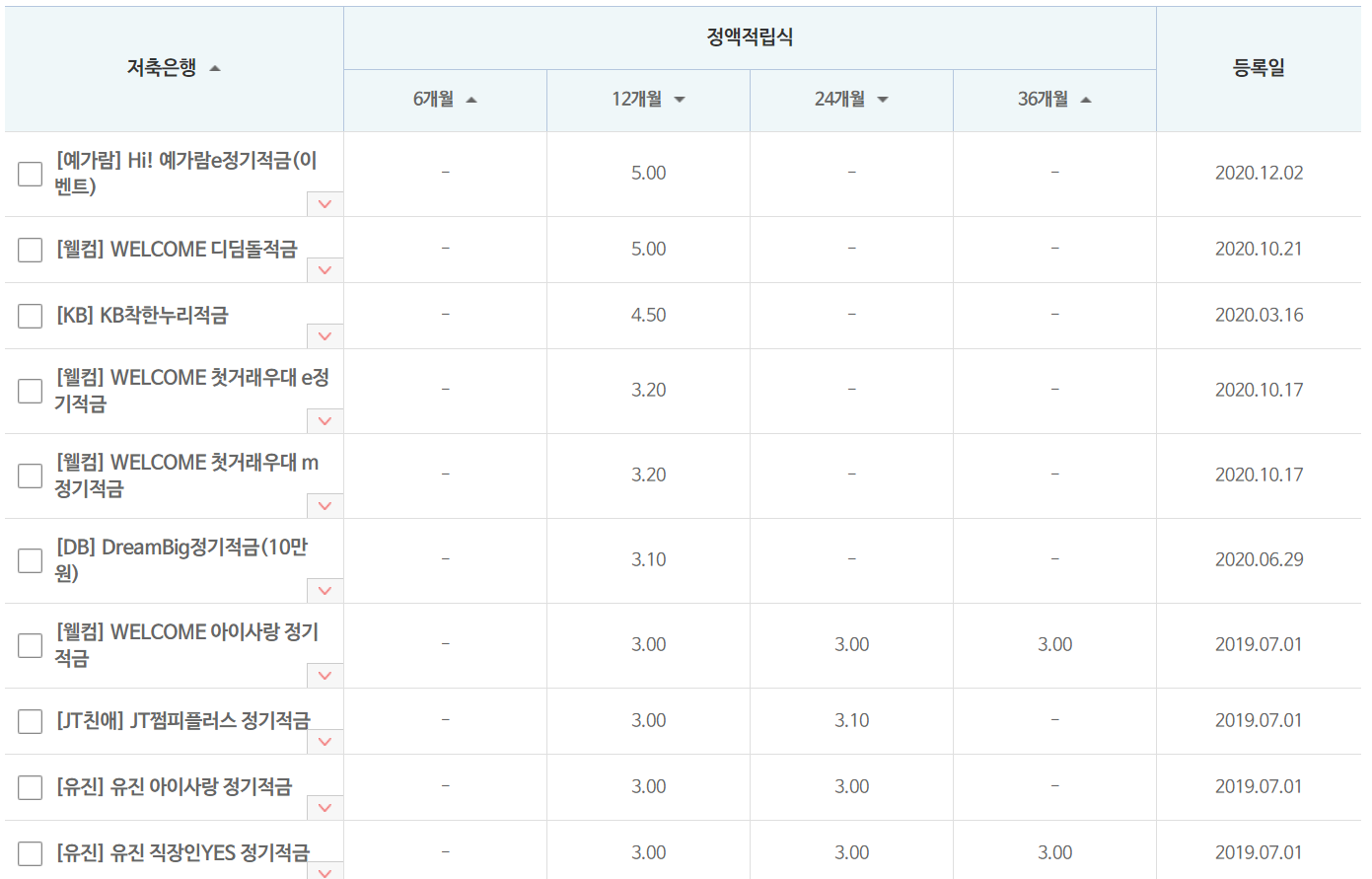

다음으로는 정기적금 금리 보겠습니다. 저축은행중앙회 '정액식 적금', 서울지역, 12개월 기준입니다.

지난달과 동일한 최고금리 5.00% 로 유지했고, 나머지 상품도 다 동일한 금리를 유지하고 있습니다. 다만, 위의 목록은 가입 대상의 제약 조건이 있는 상품이기 때문에 얼른 넘어가도록 하겠습니다.

참고로 웰컴 저축은행 첫거래우대 상품은 도일한 금리(3.20%!)입니다.ㅎ 아직 가입을 안 하신 분이 있다면, 슈르딩 추천인 코드 넣고 가입 부탁드려요! 추천인과 추천받은 사람 모두 5천 원씩 받습니다. (추천인코드 WBO46S4)

에헴, 그럼 이제 다시, 일반 고객이 가입할 수 있는 정액 적립식 적금 상품 금리를 살펴보겠습니다.

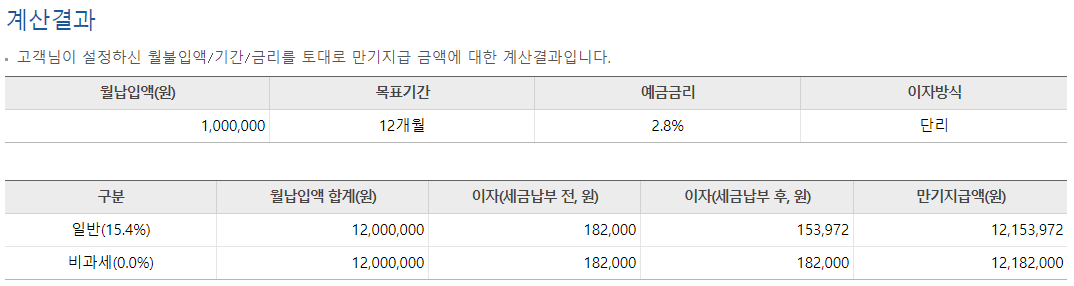

유진저축은행이 2.80%로 조금 내려갔습니다. 사실 지난달에는 스마트폰 가입 상품(2.90%)이 있었는데 이젠 인터넷 뱅킹으로 가입 상품만 있네요. :( 유진저축은행을 제외한 금융사 상품들은 다 2.60%입니다. 0.1%가 지난달 대비 떨어진 건 아쉽긴 하네요. 근데 적금 금리라.. 최종 이자를 생각하면 쏘쏘 합니다.

한번 볼까요?

<정액적립식 적금, 2.80%, 12개월, 단리>

<정액적립식 적금, 2.70%, 12개월, 단리>

일반 세율 15.4% 기준으로

금리 2.80% 이자 : 153,972

금리 2.70% 이자 : 148,473

0.1% 차이 : 5,499

0.1%가 작다고 말할 수는 없지만, 적금 금리에서 0.1%는 예금과는 다르니 조금이나마 위안이 되었으면 하는 마음에서 정리해봤습니다. ^^

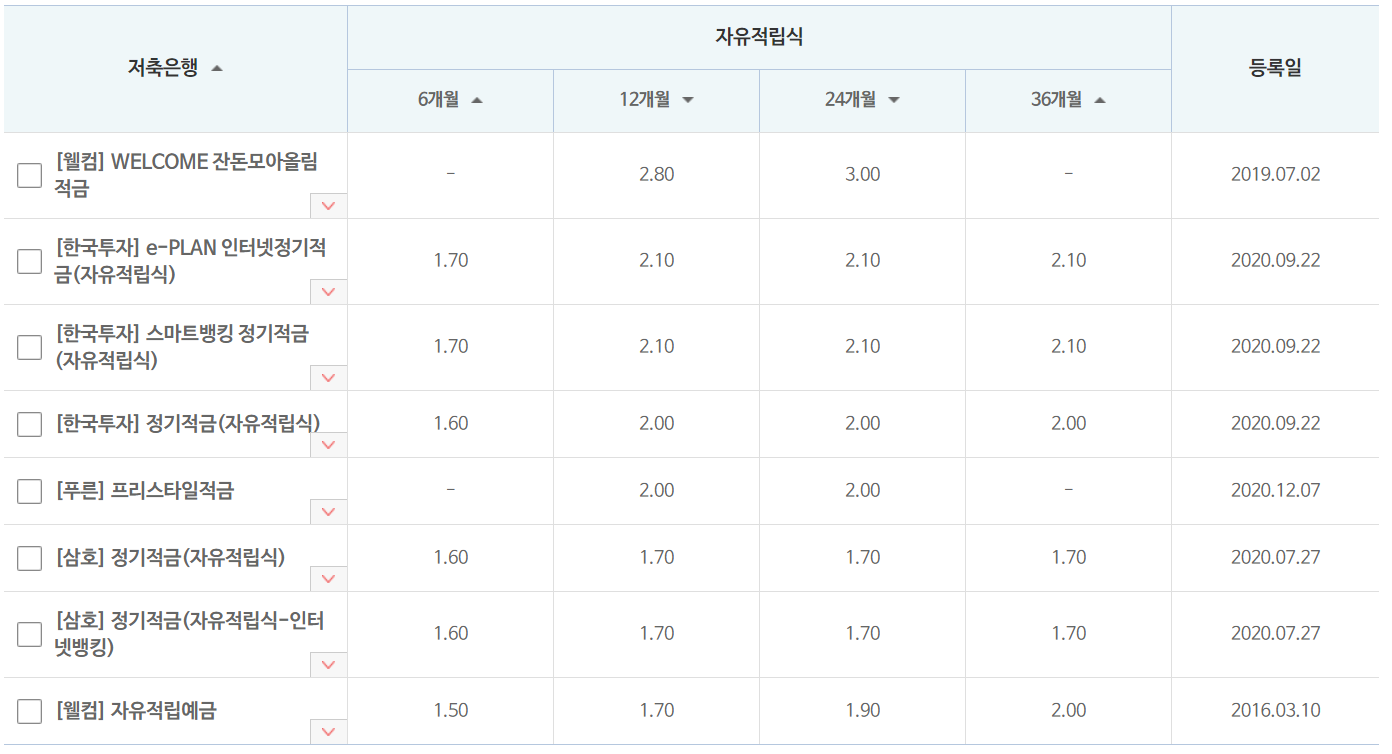

마지막, 자유적립식 적금 금리입니다. 역시나 상품이 몇 개 안되기 때문에 다 보겠습니다. (지역은 서울, 12개월 금리 기준 정렬입니다.)

항상 이 8개 상품의 순서 변경만 바라보고 있습니다. 지난달과 마찬가지로 특수한 상품(웰컴 잔돈모아올림 적금)을 제외하면 한국투자저축은행이 2.10%로 가장 높은 금리입니다. 조금 달라진 점이 있다면 푸른저축은행이 1.70%였던 금리를 2.00%로 올렸습니다.

그럼 정리하겠습니다.

정기 예금 : 2.20% (0.1% 증가)

정기 적금 : 3.20% (자격 제한, 변동 없음), 2.80% (0.1% 감소)

자유 적금 : 2.80% (금액 제한, 변동 없음), 2.10% (변동 없음)

12월까지 남은 돈이 통장에 앉아있다면, 연말에 저축 상품 신규로 하나 넣어보는 건 어떨까요? ^^ 1년 묶어두는 게 길어 보일 수 있지만, 매달 조금씩 쪼개서 1년짜리를 가입하면 나름의 유동성도 확보할 수 있답니다.

그럼 다음 포스팅은 새해에 뵙겠습니다!

'부수입 얻기 > 예금 적금 금리 비교' 카테고리의 다른 글

| [알뜰 정보] 저축은행 예금 적금 금리 비교 (21년 1월 3주차) (0) | 2021.01.21 |

|---|---|

| [알뜰 정보] 저축은행 예금 적금 금리 비교 (21년 1월 1주차) (0) | 2021.01.05 |

| [알뜰 정보] 저축은행 예금 적금 금리 비교 (20년 11월 2주차) (0) | 2020.11.12 |

| [알뜰 정보] 저축은행 예금 적금 금리 비교 (20년 10월 1주차) (0) | 2020.10.05 |

| [알뜰 정보] 저축은행 예금 적금 금리 비교 (20년 9월 1주차) (0) | 2020.09.03 |